تكشف سيولة العملات الرقمية الراكدة عن هدر ضخم يقترب من 1.6 مليار دولار داخل منصات التداول اللامركزي، مع أموال خارج نطاق التداول لا تحقق رسوماً ولا تدعم عمق السوق.

ما قصة سيولة العملات الرقمية الراكدة في 2026؟

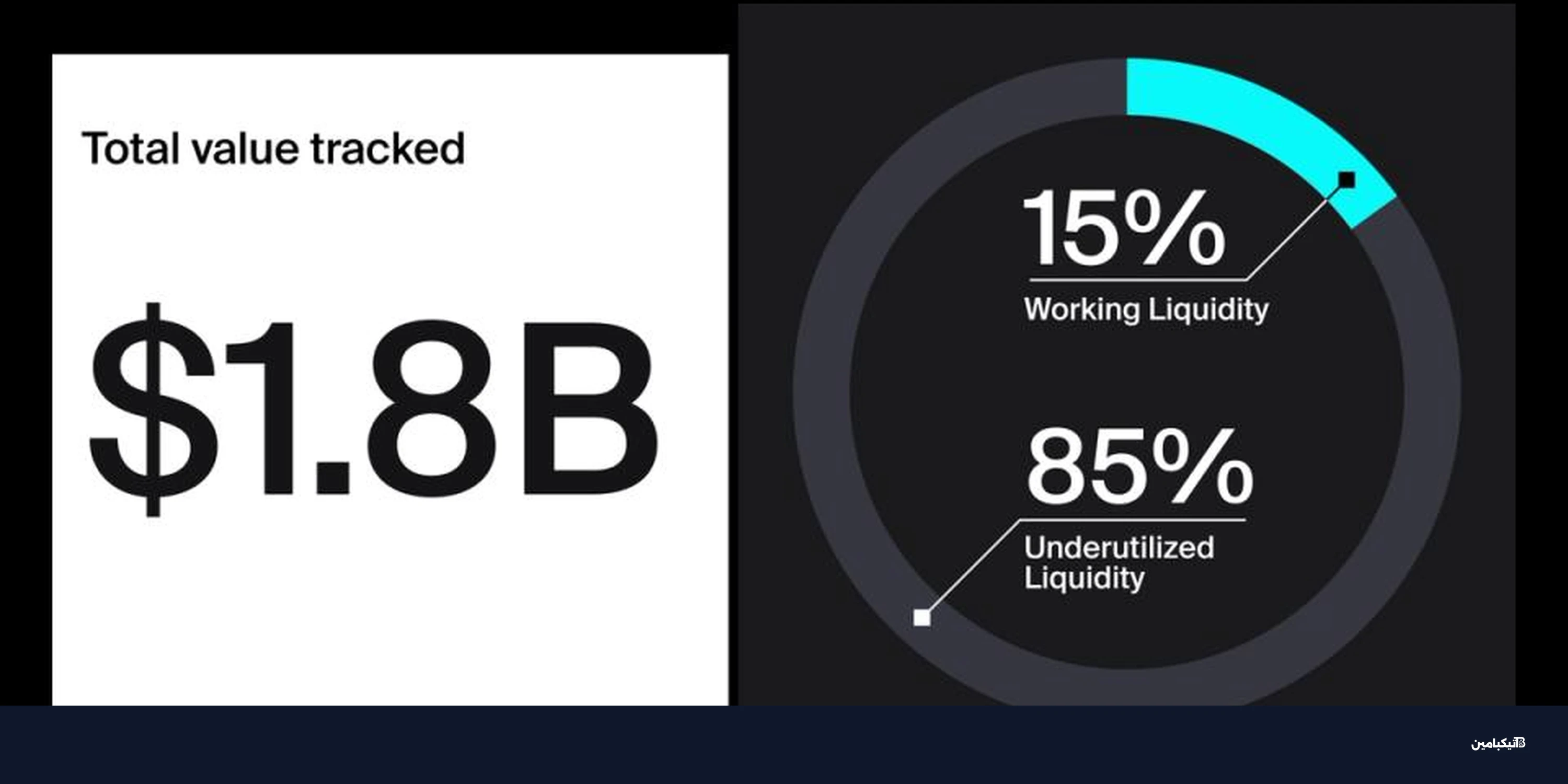

أظهر بحث حديث أن نحو 1.6 مليار دولار من السيولة المودعة في أبرز منصات التداول اللامركزي لم تُستخدم بكفاءتها خلال النصف الأول من 2026. الرقم يمثل نحو 85% من إجمالي 1.84 مليار دولار جرى تتبعها داخل مجمعات السيولة المركزة.

المثير أن متوسط 542 مليون دولار أسبوعياً ظل خارج نطاق التداول الفعلي بالكامل. هذا يعني أن تلك الأموال بقيت داخل منظومة التمويل اللامركزي، لكنها لم تولد أي رسوم تداول ولم تضف عمقاً حقيقياً للسوق.

لماذا تخرج السيولة من نطاق التداول؟

تعتمد مجمعات السيولة المركزة على اختيار مزود السيولة لنطاق سعري محدد. طالما بقي السعر داخل هذا النطاق، تستمر الأصول في خدمة التداول وجمع الرسوم.

لكن عندما يتحرك السعر أعلى أو أدنى من النطاق المحدد، تتوقف السيولة عن العمل فعلياً. وهنا تظهر مشكلة سيولة العملات الرقمية الراكدة التي تصبح موجودة على السلسلة، لكنها غير فعالة اقتصادياً.

مثال مبسط لفهم المشكلة

إذا وضع مستثمر سيولة في زوج ETH/USDC ضمن نطاق بين 2000 و2500 دولار، ثم تحرك سعر إيثريوم خارج هذا المستوى، فإن المركز يتوقف عن تحصيل الرسوم. عندها يحتاج المستثمر إلى إعادة ضبط النطاق أو انتظار عودة السعر.

- السيولة داخل النطاق: تحقق رسوماً وتدعم تنفيذ الصفقات.

- السيولة خارج النطاق: لا تحقق عائداً وتفقد دورها في السوق.

- الحركة السعرية المستمرة: تزيد احتمال تحول السيولة إلى أموال خاملة.

ما الذي كشفته البيانات عن المنصات والسوق؟

شملت الدراسة تتبع مجمعات على Uniswap وPancakeSwap وAerodrome عبر 7 شبكات، باستخدام لقطات أسبوعية بين 6 يناير و30 يونيو 2026. وخلال هذه الفترة، تراوحت نسبة السيولة خارج النطاق غالباً بين 25% و35%، قبل أن تقترب من 41% في أوائل فبراير.

كما تبين أن المشكلة ترتبط بحركة الأسعار أكثر من ارتباطها بالتقلب وحده. فالاتجاه السعري المتواصل في مسار واحد قد يترك السيولة عالقة لفترة أطول من أسبوع متقلب انتهى قرب نفس المستوى السعري.

- إجمالي السيولة المتتبعة: 1.84 مليار دولار.

- السيولة غير المستغلة: 1.6 مليار دولار تقريباً.

- المتوسط الأسبوعي خارج النطاق: 542 مليون دولار.

- ذروة النسبة خارج النطاق: نحو 41% في فبراير.

هل المستثمرون الكبار أقل تعرضاً للمشكلة؟

البيانات تشير إلى أن المراكز الصغيرة كانت أكثر عرضة للخروج من النطاق، لكن المراكز الكبيرة احتفظت بالحصة الأكبر من رأس المال الخامل. فالمراكز التي تقل عن 1000 دولار سجلت نسبة أعلى من الخمول مقارنة بالمراكز التي تتجاوز مليون دولار.

مع ذلك، استحوذت المراكز التي تزيد قيمتها على مليون دولار على نحو 47% من إجمالي رأس المال غير النشط، أي ما يقارب 260 مليون دولار. ووفقاً لقراءة تيكبامين، فهذا يعني أن كفاءة إدارة السيولة ستصبح عاملاً أكثر أهمية مع توسع الأسواق ودخول أصول تقليدية إلى البنية القائمة على البلوكشين.

لماذا تهم هذه الأرقام مستقبل التمويل اللامركزي؟

كلما نمت أسواق الأصول المرمزة وزاد الاعتماد المؤسسي على التسوية عبر البلوكشين، سترتفع كلفة السيولة المعطلة. الأموال الخاملة لا تحرم المستثمرين من الرسوم فقط، بل قد تجعل السوق أضعف من حيث العمق والكفاءة.

لذلك يبدو أن تحسين إدارة النطاقات وإعادة تموضع السيولة بسرعة سيكونان من أبرز التحديات القادمة. وتؤكد تيكبامين أن حل هذه المشكلة قد يفتح الباب أمام سوق DeFi أكثر فاعلية وربحية في الفترة المقبلة.