تشهد محافظ الكريبتو تطوراً مذهلاً، حيث بدأت برامج الذكاء الاصطناعي في استخدامها لإجراء المعاملات المالية بشكل مستقل تماماً.

كيف يستخدم الذكاء الاصطناعي محافظ الكريبتو؟

لم تعد تكنولوجيا البلوك تشين أو سلاسل الكتل اللامركزية مجرد نظام لتسريع المدفوعات أو نقل الأموال بين البشر عبر الحدود. بل إنها تلعب اليوم دوراً محورياً وأساسياً في بناء وتأسيس نظام مالي لامركزي متكامل للكيانات الرقمية وغير البشرية.

ومع تزايد استقلالية وقدرات وكلاء الذكاء الاصطناعي، بدأ المطورون المبتكرون ومهندسو البرمجيات في منح هذه البرامج محافظ رقمية خاصة بها ومدعومة بتقنيات التشفير. هذا التطور التكنولوجي الاستثنائي يسمح للبرمجيات الذكية بامتلاك الأصول المتنوعة والتحكم بها كلياً.

صلاحيات مالية غير مسبوقة

بفضل هذه التحديثات التقنية المتسارعة، أصبح بإمكان البرامج دفع تكاليف الخدمات السحابية، وتداول الرموز الرقمية في الأسواق المفتوحة، بل وحتى توظيف وكلاء ذكاء اصطناعي آخرين لإنجاز مهام محددة مسبقاً.

- القدرة على اتخاذ قرارات مالية واستثمارية مستقلة تماماً.

- تنفيذ صفقات وتداول العملات المشفرة دون أي تدخل بشري.

- تسوية المدفوعات بشكل فوري ومبرمج عبر تقنية العقود الذكية.

- دفع رسوم الخوادم والخدمات التقنية لضمان استمرارية عمل البرنامج.

ما هي التحديات القانونية أمام المحافظ الرقمية للبرمجيات؟

الجانب التقني لهذه الثورة الرقمية أصبح جاهزاً بالفعل ويعمل بكفاءة عالية، لكن الجانب التشريعي والقانوني لا يزال يواجه عقبات ضخمة. ووفقاً لتحليلات الخبراء التي يتابعها موقع تيكبامين، فإن هذه الاستقلالية البرمجية تطرح تساؤلات غير مسبوقة في عالم المال والأعمال.

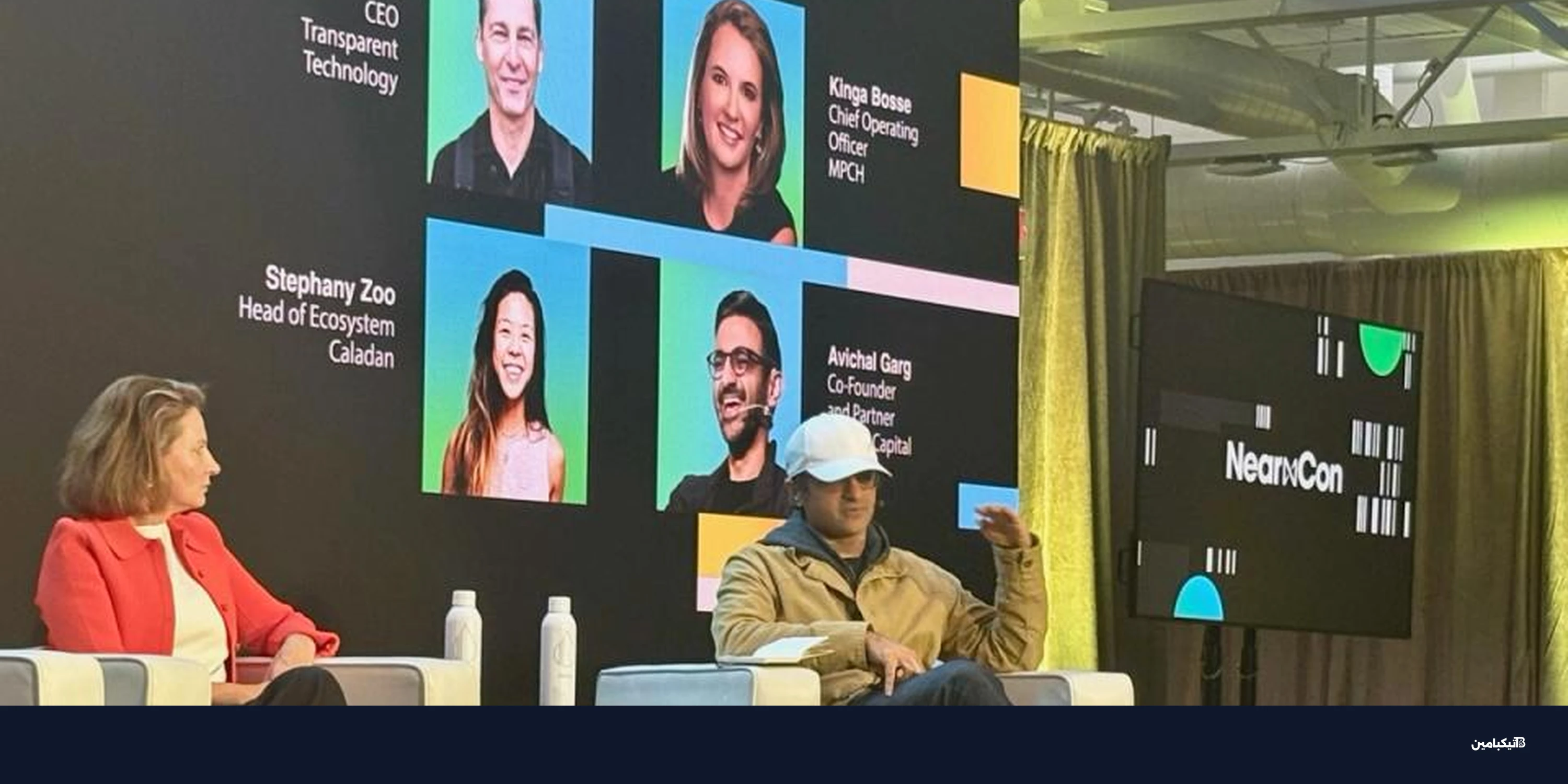

خلال مؤتمر NEARCON 2026 التقني، أشار "أفيشال جارج" من شركة الاستثمار Electric Capital إلى الأهمية البالغة لهذه اللحظة التاريخية. وتساءل بوضوح عن كيفية تحديد وتحجيم المسؤولية القانونية عندما يقوم كود برمجي يمتلك محفظة بتنفيذ عمليات مالية ضخمة لجني الأرباح.

معضلة المساءلة القانونية

تتمحور المشكلة الأساسية والجوهرية حول غياب العنصر البشري المباشر خلف الشاشات. إذ لا يمكن معاقبة برنامج حاسوبي في حال ارتكابه مخالفات مالية أو التسبب في خسائر فادحة للمستثمرين في السوق.

- البرمجيات المستقلة لا تتأثر بالعقوبات التقليدية أو الغرامات المالية الصارمة.

- يمكن إيقاف تشغيل البرامج مؤقتاً أو نهائياً، لكنها لا تدرك مفهوم العقاب أو الردع.

- صعوبة بالغة في تحديد الجهة المسؤولة بوضوح: هل هو المطور الأساسي للأنظمة أم البرنامج نفسه؟

- الافتقار الشديد إلى إطار تنظيمي عالمي وموحد يحدد صلاحيات الكيانات البرمجية المستقلة.

هل تمثل محافظ الذكاء الاصطناعي ثورة مالية جديدة؟

توفر العملات المشفرة وتقنيات الويب الثالث بيئة رقمية مثالية لا يمكن للنظام المالي التقليدي والأسواق المصرفية الحالية تقديمها. فهي تتيح للمستخدمين أموالاً قابلة للبرمجة بدقة متناهية، وتسويات مالية فورية وموثوقة، ووصولاً عالمياً دون أي قيود جغرافية أو حواجز سياسية.

عندما يتم دمج هذه الميزات المتقدمة بذكاء مع وكلاء اصطناعيين قادرين على التفكير الاستراتيجي وحل المشكلات المعقدة، تظهر تقنية جديدة كلياً في الساحة المفتوحة. نحن نتحدث عن برمجيات متطورة يمكنها التفكير، والتخطيط الاستباقي، وإجراء المعاملات معاً في نفس اللحظة الزمنية.

وقد شبّه الخبراء الماليون هذا التحول الجذري والعميق بابتكار مفهوم الشركات ذات المسؤولية المحدودة (LLC) في أواخر القرن التاسع عشر. وهو الاختراق القانوني والتجاري الذي مهد الطريق للنمو الصناعي الهائل في ذلك الوقت.

- انخفاض كبير وغير مسبوق في تكلفة المشاركة وتأسيس الأعمال في الاقتصاد العالمي الرقمي.

- تمكين الأفراد العاديين من خلق قيمة اقتصادية ضخمة باستخدام موارد مالية وتقنية محدودة.

- تأسيس كيانات مالية رقمية بحتة تعمل وتتداول وتنفذ العقود على مدار الساعة دون توقف.

ما هو مستقبل التشريعات الخاصة بالذكاء الاصطناعي المالي؟

مع بدء الوكلاء المستقلين في تنفيذ عمليات التداول المعقدة، والإقراض الرقمي المبرمج، وتوسيع نطاق الأعمال والمشاريع عبر الشبكات اللامركزية، سيجد المشرعون والمنظمون الماليون أنفسهم أمام تحديات تأسيسية بالغة التعقيد والخطورة.

ويرى فريق التحرير التقني في تيكبامين أن السؤال الأهم والملح الذي سيواجه الحكومات والهيئات الرقابية قريباً هو: من يتحمل المسؤولية القانونية والأخلاقية الكاملة عندما تتصرف برمجيات تمتلك محافظ الكريبتو الخاصة بها بشكل مستقل تماماً عن البشر؟

حتى يتم وضع إطار قانوني وتشريعي واضح ومرن ينظم هذه العمليات التقنية المعقدة، ستبقى هذه التقنية المبتكرة تتأرجح بحذر بين الإمكانيات الاقتصادية اللامحدودة والمخاطر التنظيمية المجهولة العواقب.